「住宅ローン 金利変動の試算」

投稿日:2023.09.05

新築不動産部 宅地建物取引士&住宅ローンアドバイザーの近藤です。

前回は「中古物件選びのチェックポイント」についてでした。

(前回のブログはこちらから)

今回は「変動金利の動向による返済額シミュレーション」です。

長期金利が上昇をするなか、変動金利の動向が気になります。

すでに変動金利で支払中の方、

これから変動金利での融資を検討している方の参考になればと思います。

■現在、日銀が金利を管理していますが、

今の金融緩和政策が変更されたら、住宅ローン金利、特に変動金利はどうなるのでしょうか。

金融政策変更後の金利推移を、大雑把に試算したものがあります。試算の前提条件は、

・借入金額4,000万円

・借入期間35年

・元利均等返済

・変動金利0.32%(毎月返済額100,683円)

・金利は5年毎に見直し(返済額を見直す5年ルールと125%ルールは不適用)

次に、金利の変動幅を決めます。2004年以降の某銀行の変動金利の、

5年間の変動幅の最大値が0.55%でした。

これをベースにパターンを3つ用意し、エクセルのランダム関数を利用して、

それぞれ1万通りの試算を行い、35年間で毎月返済額の最大額を算出しました。

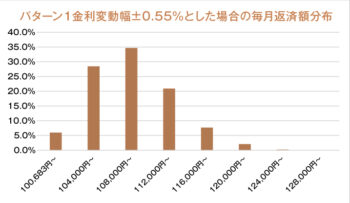

【パターン1:金利の変動幅 ±0.55%】

当初約100,000円の返済金額ですが、全体の約60%は112,000円未満で、

120,000円以上となる可能性はたった2%です。

ただ、金利は0%に近づくと変化幅が小さくなるという下方硬直性を無視しています。

1万通り試算した内、約3割強は金利がマイナスになり、

非現実的な結果が多数でたため、信頼性がやや低いと考えられます。

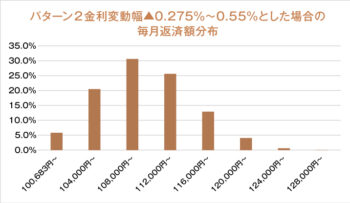

【パターン2:金利の変動幅 ▲0.275~+0.55%】

この下方硬直性を考慮し、マイナス幅のみ半分にしました。これで有効な試算数が95%超となり、現実味を帯びてきました。

毎月返済額は、112,000円未満が半分まで落ち込み、パターン1よりもやや分布が広がりました。

ただ、返済額の上昇がほぼ20,000円に収まっているので、金利上昇の影響は小さいです。

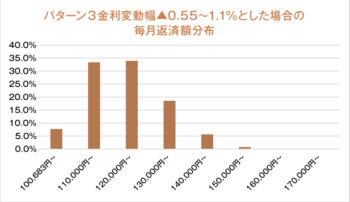

【パターン3:金利の変動幅△0.55~1.1%】

このパターンは、日銀の異次元緩和の導入前の金利水準に戻るイメージでの設定です。

返済額の分布が、120,000円未満が約40%、120,000円以上が約60%です。

毎月返済額が2~5万円上昇することが60%とみれば、上昇幅が大きくなっています。

この傾向は、何十万回試算しても同じような結果となります。

《まとめ》

パターン3のような金利推移となり毎月返済額が2~5万円上昇すると、

家計収支が赤字になる人が多くなりそうです。

特に、変動金利で借入金額を目一杯借りている人には痛手となるでしょう。

従って、

変動金利を選択する場合に最も大切なことは、借入金額を目一杯借りることは避けることなのです。

もちろん、金利上昇リスクを考慮して固定金利にしたり、

ミックスプランを採用したりするのも良い方法ですが、借入金額の抑制が最も簡単で確実といえます。

新築物件の価格上昇とともに取引が増えている中古物件。

リーズナブルにマイホームを購入するにはよい方法ですが、

物件選びやリノベーションには中古ならではの難しさもあります。

オオサワ創研では、物件探しから設計・施工、住宅ローンの手続きまで、

専門のスタッフがワンストップでサポートします。ぜひお気軽にご相談ください。

ホームページやお電話でお気軽にお問い合わせください。