不動産を相続した際に行うことは? その②

投稿日:2018.01.13

みなさん、こんにちは!

新築不動産部の松島です。

本日は、不動産をお持ちの方なら必ず発生する相続について「その②」をご説明させていただきます。

前回「その①」では、名義変更についてご説明させていただきました。

今回の「その②」では、相続税額の計算方法についてご説明させていただきます。

それでは、今回は②相続税額の計算方法について、ご説明させていただきますので、

皆様、どうぞまたまた長文ですが、お付き合いをお願いいたします!!

不動産を相続された場合、相続税といわれる税金がかかる場合があります。

では、なぜ、相続をされた場合の相続税がかからない場合があるのか、のご説明をさせていただきます。

相続税は、被相続人の相続財産の全ての合計額が基礎控除額を超える場合にのみかかります。

ですので、相続した不動産の価値だけではなく、他の金融資産や、他の相続人が相続したものを全て含めなければ、相続税がかかるかどうかの判断はできないのです。

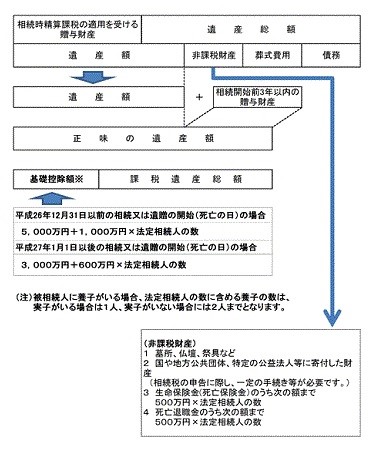

基礎控除額は以下の算式で計算します。

相続税の基礎控除額=3,000万+600万円×相続人の人数

例えば、相続人が4名であれば、3,000万円+600万円×4=5,400万円となります。

相続財産総額がこの金額を超えなければ、相続税はかかりません。

以下、国税庁から抜粋↓↓↓

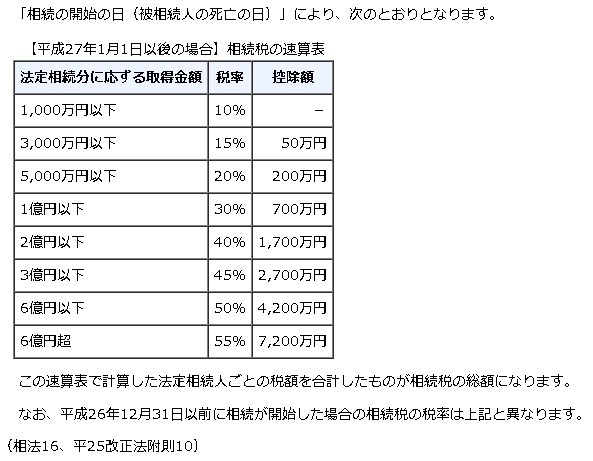

この額を超える場合、次の税率で税金がかかってきます。

以下、国税庁から抜粋↓↓↓

上記の税率で、下記の計算を行います。

法定相続分に応ずる各法定相続人の取得金額 × 税率 = 算出税額

この金額を下記の計算式で、それぞれの相続人の税額を算出します。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

ここで、気になるものが、不動産を相続した場合の、不動産の評価額です。

預貯金などの場合は、額面通りの評価となるので迷うことはありませんが、

不動産の場合は大きく分けて二つの方法でその評価を求めることができます。

①路線価格に面積を乗じて求める方法

この算出方法ですと、各種補正率を加味することが必要となるので、多少複雑です。

②固定資産税評価額を1.14倍する方法

概算であれば、こちらの方法を利用されて、評価額の目途をつけることができます。

以上が、相続税額の計算方法となります。

駆け足でご説明させていただきましたが、いかがでしたか?

なにか「これが知りたい!」「これはどうなるの?」といった疑問点などございましたら、お気軽にお電話ください!!!

次回は、相続に関して知っておきたい3箇条をご案内いたしますので、今後ともよろしくお願いいたします。

オオサワ創研 新築不動産部 TEL 0120-05-8490

店長 松島